原文标题:虽然温暖,但仍旧是全场最佳

原文作者:帅帅说卡

冷月清谈:

怜星夜思:

2、除了网商银行,还有哪些银行的活期产品收益率比较高?

3、未来生意金卡的收益率会不会继续下降?

原文内容

昨天本来是写《》,没想到留言点赞最高的居然是这一条:

貌似大家对“赘婿之都”都很感兴趣。“赘婿之都”为何成名?一则正当80、90独生子女适婚年龄,女儿不愿远嫁;二则当地人均收入高,办企业、有产业的不少,资产需要女婿来打理;三则,各种拆迁,动辄千万到手。

说起来,帅帅曾经也差点是千万富翁。只要领证,拆迁就能白得3套房,按房价,妥妥过千万了,还不用入赘。但结婚的基础是感情,另外,我是真下不去……啊。因此,就这样和千万失之交臂,现在只能辛苦搬砖。不过帅帅并不后悔,因为自己的夫人很好。

所以单身的男性小伙伴,你们还有机会,欢迎入赘,少奋斗100年。

闲聊结束,咱们说正题。帅帅的闲钱目前放在两个地方:一个是《》,主要放短期内不动的钱。汇丰的理财收益其实还行,同时能打通港卡和美卡的玩卡渠道;另一个地方,就是网商银行,活期能达到3%以上的年化收益。

网商银行的生意金卡,帅帅22年的时候写过,当时活期收益能达到3.5%,算是一个非常不错的闲钱去处。那会应该有不少小伙伴跟着帅帅上了车。

其实最早的时候,生意金卡的收益是每1万元每天1元收益,相当于年化3.65%,还不算活期利息。之后就一路温暖,从3.65%到3.21%,直到去年的2.92%。

先回顾一下网商银行生意金卡的玩法:

首先开通网商银行生意金卡(开通方法下文会介绍)。

然后把闲钱存入活期账户即可,很简单。存1万元,目前每天可以获得8000福利金。

福利金可以用来还信用卡,也可以在支付宝消费时进行抵扣。每1万福利金可以抵扣1元。

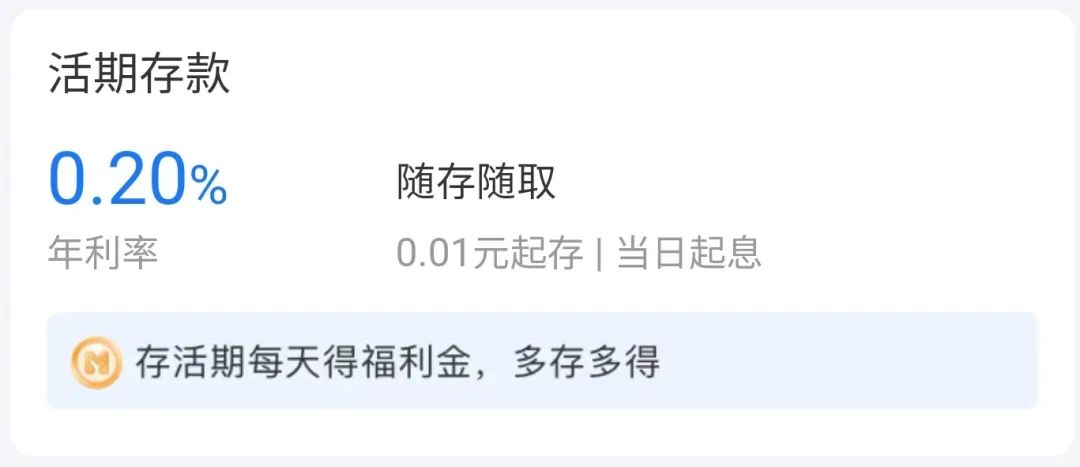

因此相当于每1万元每天收益0.8元,年化为2.92%。当然,这仅仅是福利金奖励部分,账户里的资金还有活期收益,这部分的年化收益是0.2%。

两者相加,总的年化收益为3.12%。已经比绝大多数定存或大额存单高了。而生意金卡的好处不仅如此,因为存的是活期,所以可以随时取用,灵活性很高。并且,是当日计息的,这点非常好,尤其是你资金流动性大的时候,一天的利息还是不少的。

鉴于以上优点,需要有流动性的闲钱,帅帅平时都会放在网上银行的活期账户里。

那么,为什么标题里说“温暖”了呢?因为如果你现在打开网商银行的生意金卡,大概率会收到这样一则通知:

“多存少还权益将于2024年5月7日起开始逐步下线。”,这里的“多存少还”指的就是福利金的活动。一句话概括就是:原先存多少,按比例给福利金。而之后,将是按资产档位给福利金。

档位和对应发放福利金数量关系如下:

可以看到,网商银行将生意金卡等级分成了10级,我们只需关注“活期余额周日均”这一栏,从最低的周日均1千每日给800福利金到周日均500万每天给400万福利金。

以10万元为例,之前每天可以领8万福利金(8元),不看周日均,只看前一天的资产总额。而之后,如果你的周日均只有9.99万,则每天只能领取4万福利金。

可见,这次调整,福利其实并没有减少,但流动性降低了。每次取钱或者存钱时,都需要考虑周日均档位。还是以10万元为例,周日均9.99万或者29.99万,都很不划算。只有刚好控制在档位线上,才能保持2.92%+0.2%的最佳年化收益率。

温暖是肯定温暖的,毕竟很难做到刚好控制在档位线上,除非你放弃流动性。不过看目前的大环境,活期能做到3.12%的年化,真的已经很不错了。

也许你会说,某某银行能有4%以上呢。对不起,那些背后没有大树的民营银行帅帅真不敢玩,自己也就玩玩网商银行(蚂蚁)、百信(百度+中信)、微众(腾讯)。没办法,涉及钱的,还是小心为上。

以上这些玩法,都是建立在网商银行生意金卡之上的,并非直接注册网商银行就有。那么问题来了,如何开通网商银行的“生意金卡”?

首先,生意金卡是邀请制,你可以从支付宝 - 网商银行进入,看系统是否邀请你开通生意金卡。其次可以在“在线客服”处发送“生意卡”,看是否能否升级。

如果以上两者都不行,则可以联系在线客服,提出开通生意金卡的需求。有两种方式,存一部分资金进去,大约14天后可开通。另一种是出示商户收款码,以经营为名,申请开通。收款码玩卡的大部分小伙伴都有,应该问题不大。

总体而言,现在开生意金卡,可比几年前要容易多了。以前可是真特邀,没有捷径可走。有兴趣准备上车的小伙伴,可以自行再研究下或留言提问。

最后,再安利下帅帅之前写过的稳定4%年化收益的路子:

H泰证券的新户理财。开户成功即可获得最高6.08%理财券,R1(低风险),约定收益(其实就是H泰的开户补贴)。